Bankanın sabit mevduat faizi 3 yıl sonra yüzde 8’e ulaşınca yaşlılar rahatladıMUMBAI: Yaklaşık üç yıldır ilk kez, yaşlılar sabit mevduatlarda %8 ve daha fazla getiri görüyor ve birçoğu mevcut FD’lerini gözden geçirmek için bankalarına koşuyor. Arka arkaya faiz artırımları RBI nihayet geçim kaynakları için faiz gelirine bağlı olan yaşlılara rahatlama getirdi.

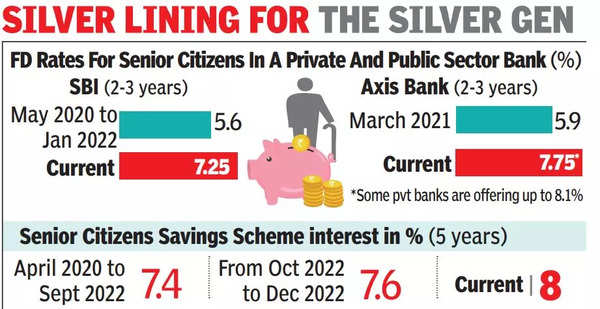

Salgının zirvesinde, bankacılık sistemindeki aşırı likidite nedeniyle faiz oranları yalnızca %5,5’e düşmüştü ve birçoğu, durgun bir piyasadan en iyi şekilde yararlanmak için 2-3 yıllık mevduatları çekmişti. Bazı özel bankaların %8 ve kamu sektörü bankalarının %7,5’in üzerinde teklif vermesiyle, bilgili yaşlılar daha yüksek oranlarda yeni mevduat yapmak için erken para çekmeyi düşünüyor.

Mumbai’de yaşlı bir kişi, oğlunun yardımıyla 2020’de 2,5 lakh Rs’lik bir uçuş rezervasyonu yaptırmıştı – 2020’nin sonunda %5,75’e karşı %5,75. Aynı dönem için oranın %7,75’e yükseldiğini duyan oğul, kısa süre önce FD’yi bozdu ve yeniden rezerve etti. Annesi neredeyse 20.000 Rs ek gelir elde ediyor.

Geçen ay hükümet, üst düzey tasarruf planının (SCSS) getirisini artırdı ve pandemi sırasında %7,4’e düşen faiz oranlarını tekrar %8’e çıkardı. Bununla birlikte, SCSS ve yedek FD’ler arasındaki fark daraldı.

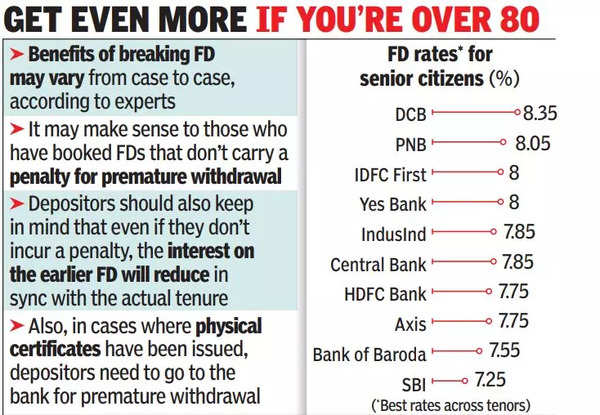

Bazı bankalar “süper yaşlılar” veya 80 yaşın üzerindeki kişiler için daha da yüksek oranlar sunar. Örneğin, Hindistan Birliği Bankası süper yaşlılar için normal oranın 75 baz puan (100bps = 1 yüzde puanı) üzerinde teklif veriyor, yani 700 günlük mevduatta %8 alabilecekler. Punjab Ulusal Bankası süper yaşlılara normal oranın 80 baz puan üzerinde teklif veriyor ve onlar için en yüksek getiri 666 günlük mevduatta %8,1. Indian Bank, bu kategorideki yatırımcılara diğer kıdemli yatırımcılara göre 25 baz puan daha fazla teklif veriyor.

Başka bir Mumbai emeklisi, yaklaşık yüzde iki puan daha yüksek bir oran elde etmek için bir yıldan kısa bir süre önce rezerve ettiği bir FD’yi bozdu. Bu yatırımcılar para cezasına çarptırılmadıklarını söylerken, uzmanlar faydaların duruma göre değişebileceğini söyledi.

“Mevcut bir sabit mevduatın kırılması, erken para çekme cezası olmayan FD’lere yatırım yapan bazı müşteriler için faydalı olabilir” dedi. Gaurav Guptamoneywide borç verme platformunun kurucusu ve CEO’su.

Gupta, herhangi bir ceza olmasa bile, önceki FD’nin faizinin fiili görev süresine göre azaltılacağını da sözlerine ekledi. Unutulmaması gereken bir başka nokta da, FD’lerin yalnızca netbanking yoluyla rezerve edildikleri takdirde çevrimiçi olarak kırılabileceğidir. Fiziki sertifikaların düzenlendiği durumlarda, mudilerin erken para çekme işlemi için bankaya gitmeleri gerekmektedir. Uzmanlar, tasarruf sahiplerinin bir geçişten fayda sağlayıp sağlayamayacaklarını belirlemek için bir finansal danışmana başvurmaları gerektiğini söyledi.

Bu arada RBI, değişken faizli tasarruf tahvillerinin oranını %7,15’ten %7,35’e yükseltti. Bu, Ulusal Tasarruf Sertifikasının %7’ye yükselmesini takip etmektedir.

Bazı danışmanlar, üç yıllık bir süre boyunca yatırım yapmak için mevcut endeksleme avantajı göz önüne alındığında, mevduata alternatif olarak likit yatırım fonlarını da önermektedir. Ancak bunlar, sabit mevduatlar kadar güvenli değildir ve değerlemeleri, dayanak tahvillerin piyasa değeri ile dalgalanabilir.

Bankaların yanı sıra banka dışı finans şirketleri de cazip getiriler sunuyor. HDFC’nin “Sapphire” mevduat planı, %7,6’ya varan faiz sunuyor. Mortgage devi, mevduatlar çevrimiçi yapılırsa ve yatırımcılar hissedarsa daha yüksek getiri sağlar. Hissedar olan ve net bankacılığı kullanan yaşlılar için getiri %8’in biraz altında. Bajaj Finans yaşlılara üç yıllık mevduatlarda% 7,95’e varan oranlar sunar.

Salgının zirvesinde, bankacılık sistemindeki aşırı likidite nedeniyle faiz oranları yalnızca %5,5’e düşmüştü ve birçoğu, durgun bir piyasadan en iyi şekilde yararlanmak için 2-3 yıllık mevduatları çekmişti. Bazı özel bankaların %8 ve kamu sektörü bankalarının %7,5’in üzerinde teklif vermesiyle, bilgili yaşlılar daha yüksek oranlarda yeni mevduat yapmak için erken para çekmeyi düşünüyor.

Mumbai’de yaşlı bir kişi, oğlunun yardımıyla 2020’de 2,5 lakh Rs’lik bir uçuş rezervasyonu yaptırmıştı – 2020’nin sonunda %5,75’e karşı %5,75. Aynı dönem için oranın %7,75’e yükseldiğini duyan oğul, kısa süre önce FD’yi bozdu ve yeniden rezerve etti. Annesi neredeyse 20.000 Rs ek gelir elde ediyor.

Geçen ay hükümet, üst düzey tasarruf planının (SCSS) getirisini artırdı ve pandemi sırasında %7,4’e düşen faiz oranlarını tekrar %8’e çıkardı. Bununla birlikte, SCSS ve yedek FD’ler arasındaki fark daraldı.

Bazı bankalar “süper yaşlılar” veya 80 yaşın üzerindeki kişiler için daha da yüksek oranlar sunar. Örneğin, Hindistan Birliği Bankası süper yaşlılar için normal oranın 75 baz puan (100bps = 1 yüzde puanı) üzerinde teklif veriyor, yani 700 günlük mevduatta %8 alabilecekler. Punjab Ulusal Bankası süper yaşlılara normal oranın 80 baz puan üzerinde teklif veriyor ve onlar için en yüksek getiri 666 günlük mevduatta %8,1. Indian Bank, bu kategorideki yatırımcılara diğer kıdemli yatırımcılara göre 25 baz puan daha fazla teklif veriyor.

Başka bir Mumbai emeklisi, yaklaşık yüzde iki puan daha yüksek bir oran elde etmek için bir yıldan kısa bir süre önce rezerve ettiği bir FD’yi bozdu. Bu yatırımcılar para cezasına çarptırılmadıklarını söylerken, uzmanlar faydaların duruma göre değişebileceğini söyledi.

“Mevcut bir sabit mevduatın kırılması, erken para çekme cezası olmayan FD’lere yatırım yapan bazı müşteriler için faydalı olabilir” dedi. Gaurav Guptamoneywide borç verme platformunun kurucusu ve CEO’su.

Gupta, herhangi bir ceza olmasa bile, önceki FD’nin faizinin fiili görev süresine göre azaltılacağını da sözlerine ekledi. Unutulmaması gereken bir başka nokta da, FD’lerin yalnızca netbanking yoluyla rezerve edildikleri takdirde çevrimiçi olarak kırılabileceğidir. Fiziki sertifikaların düzenlendiği durumlarda, mudilerin erken para çekme işlemi için bankaya gitmeleri gerekmektedir. Uzmanlar, tasarruf sahiplerinin bir geçişten fayda sağlayıp sağlayamayacaklarını belirlemek için bir finansal danışmana başvurmaları gerektiğini söyledi.

Bu arada RBI, değişken faizli tasarruf tahvillerinin oranını %7,15’ten %7,35’e yükseltti. Bu, Ulusal Tasarruf Sertifikasının %7’ye yükselmesini takip etmektedir.

Bazı danışmanlar, üç yıllık bir süre boyunca yatırım yapmak için mevcut endeksleme avantajı göz önüne alındığında, mevduata alternatif olarak likit yatırım fonlarını da önermektedir. Ancak bunlar, sabit mevduatlar kadar güvenli değildir ve değerlemeleri, dayanak tahvillerin piyasa değeri ile dalgalanabilir.

Bankaların yanı sıra banka dışı finans şirketleri de cazip getiriler sunuyor. HDFC’nin “Sapphire” mevduat planı, %7,6’ya varan faiz sunuyor. Mortgage devi, mevduatlar çevrimiçi yapılırsa ve yatırımcılar hissedarsa daha yüksek getiri sağlar. Hissedar olan ve net bankacılığı kullanan yaşlılar için getiri %8’in biraz altında. Bajaj Finans yaşlılara üç yıllık mevduatlarda% 7,95’e varan oranlar sunar.