Borç fonları sizin için neden FD’lerden daha iyi sonuç verebilir?Hindistan Merkez Bankası’nın (RBI) yaptığı faiz artışları, bankaların borç verme ve mevduat faiz oranlarını yükseltti. Büyük bankalar, 1-5 yıl arası vadeli mevduatlarda %7,5’a varan oranlarda teklif veriyor. Bir şeye yatırım yapmadan önce sabit peşinat, banka mevduatlarındaki faizin normal oranlarda vergilendirildiğini unutmayın. %30’da vergi dilimisabit mevduatta kazanılan %7,5 faiz, vergi sonrası %5’in biraz üzerine düşürülür.

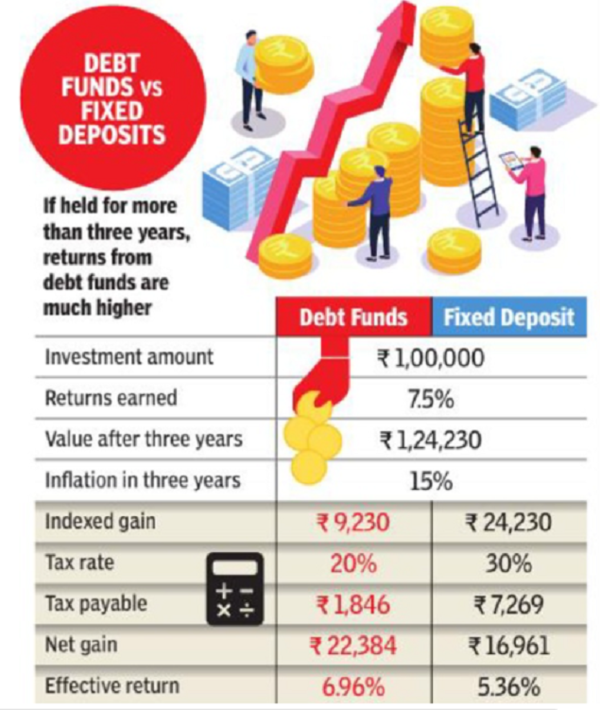

Yatırım ufkunuz üç yıldan uzunsa, borç fonları daha iyi bir alternatiftir. Borç fonları üç yıldan fazla elde tutulursa, kazançlar uzun vadeli sermaye kazançları olarak sınıflandırılır ve endekslendikten sonra %20 oranında vergilendirilir. Endeksleme, elde tutma süresi boyunca tüketici enflasyonunu hesaba katar ve buna bağlı olarak enflasyona uyum sağlamak için varlığın satın alma fiyatını artırır. Sonuç olarak, yatırım fonlarına yapılan yatırımlar üzerindeki efektif vergi oranı, sabit mevduatlara yapılan harcamalardan çok daha düşüktür.

Dizin Oluşturma Avantajını Kullanma

Daha uzun süre tutarsanız, endeksleme ödemesi daha yüksektir. Mart 2020’de bir borç fonuna yatırım yaptıysanız ve bunu Mart 2023’te ödediyseniz, üç yıllık fayda alırsınız. Ancak birkaç gün bekleyip yatırımı yeni mali yılda 31 Mart’tan sonra öderseniz, fazladan bir yıllık fayda elde edersiniz. Bu nedenle bilgili yatırımcılar, mali yıl sonundan hemen önce borç fonları ve tahvilleri stoklarlar.

Karları kayıplara karşı mahsup etme

Bu fonların kazançları, diğer yatırımlardaki kısa ve uzun vadeli sermaye kayıplarından mahsup edilebilir. Dolayısıyla, hisse senetlerinde veya altında kayıplarınız varsa, bunları borç fonlarından elde ettiğiniz kazançlara karşı mahsup edebilirsiniz.

İtfada TDS yok

Borç fonlarında da TDS yoktur. Sabit mevduatlardaki faiz geliri yılda 40.000 Rs’yi aşarsa, banka% 10 TDS’yi keser. Vergiye tabi olmayan bir vergi mükellefi, TDS’den kaçmak için Form 15H veya 15G’yi dosyalamalıdır.

Daha fazla likidite ve esneklik

Borç fonları bir fare tıklamasıyla itfa edilebilir. Yatırımınızı geri öderseniz ertesi gün paranız banka hesabınıza geçer. Sabit mevduatlar da erken çekilebilir, ancak daha düşük bir faiz oranı alırsınız. Ayrıca, borç fonları, tüm yatırımın kapatıldığı FD’lerin aksine kısmi para çekme işlemlerine izin verir.

Yatırım ufkunuz üç yıldan uzunsa, borç fonları daha iyi bir alternatiftir. Borç fonları üç yıldan fazla elde tutulursa, kazançlar uzun vadeli sermaye kazançları olarak sınıflandırılır ve endekslendikten sonra %20 oranında vergilendirilir. Endeksleme, elde tutma süresi boyunca tüketici enflasyonunu hesaba katar ve buna bağlı olarak enflasyona uyum sağlamak için varlığın satın alma fiyatını artırır. Sonuç olarak, yatırım fonlarına yapılan yatırımlar üzerindeki efektif vergi oranı, sabit mevduatlara yapılan harcamalardan çok daha düşüktür.

Dizin Oluşturma Avantajını Kullanma

Daha uzun süre tutarsanız, endeksleme ödemesi daha yüksektir. Mart 2020’de bir borç fonuna yatırım yaptıysanız ve bunu Mart 2023’te ödediyseniz, üç yıllık fayda alırsınız. Ancak birkaç gün bekleyip yatırımı yeni mali yılda 31 Mart’tan sonra öderseniz, fazladan bir yıllık fayda elde edersiniz. Bu nedenle bilgili yatırımcılar, mali yıl sonundan hemen önce borç fonları ve tahvilleri stoklarlar.

Karları kayıplara karşı mahsup etme

Bu fonların kazançları, diğer yatırımlardaki kısa ve uzun vadeli sermaye kayıplarından mahsup edilebilir. Dolayısıyla, hisse senetlerinde veya altında kayıplarınız varsa, bunları borç fonlarından elde ettiğiniz kazançlara karşı mahsup edebilirsiniz.

İtfada TDS yok

Borç fonlarında da TDS yoktur. Sabit mevduatlardaki faiz geliri yılda 40.000 Rs’yi aşarsa, banka% 10 TDS’yi keser. Vergiye tabi olmayan bir vergi mükellefi, TDS’den kaçmak için Form 15H veya 15G’yi dosyalamalıdır.

Daha fazla likidite ve esneklik

Borç fonları bir fare tıklamasıyla itfa edilebilir. Yatırımınızı geri öderseniz ertesi gün paranız banka hesabınıza geçer. Sabit mevduatlar da erken çekilebilir, ancak daha düşük bir faiz oranı alırsınız. Ayrıca, borç fonları, tüm yatırımın kapatıldığı FD’lerin aksine kısmi para çekme işlemlerine izin verir.