İpotek oranları artıyor, mülkiyet hakları borçluların emekli maaşlarının ötesine geçiyorMUMBAI: Bir yıl önce borç verenler sevişiyordu Ev alıcıları %6,5’lik on yıllık düşük faiz oranıyla. Ama son 10 ayda konut kredisi alanlar faiz oranlarında 250 baz puanlık keskin bir artış görüldü (100 baz puan = 1 yüzde puanı). Nisan 2022’de %6,5 oranında borçlananlar şimdi %9 ödüyor ve emekli olduktan sonra geri ödeme sürelerini uzatıyor.

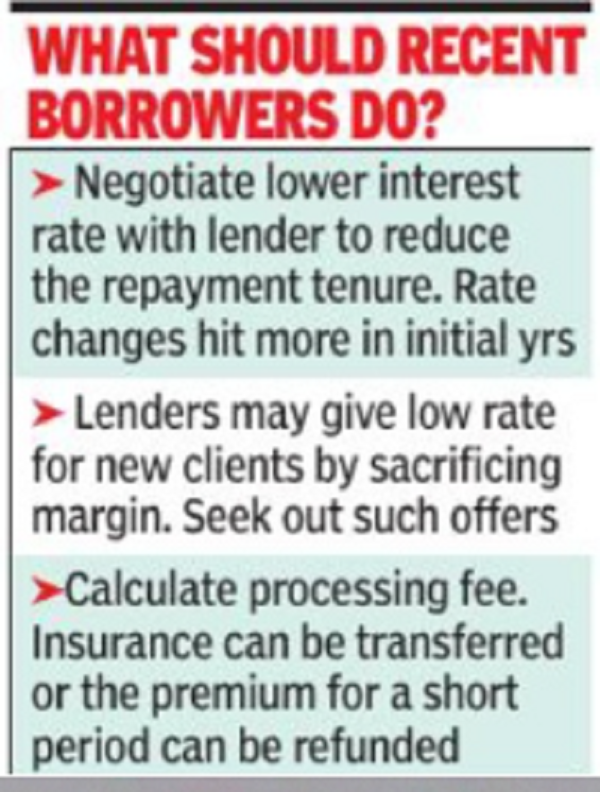

Değişken faiz oranları, borçluların piyasada geçerli olan oranları ödemesi gerektiği anlamına gelse de, borç verenler yeni müşteriler için marjlarının bir kısmını feda etmeye istekli olduğundan, kredileri yeniden finanse etmek için en iyi zaman bu olabilir.

Bu, borçlulara kredilerde 100 baz puana kadar tasarruf etme fırsatı sunar. Bir hükümet yetkilisi olan Bipin Salaskar, birkaç yıl önce HDFC’den %7,6 faizle 59 lakh Rs’lik bir ev kredisi almıştı. Bu kredinin faiz oranı %10,1’e yükselmiş ve kredinin vadesi emeklilik tarihinden sonra iki yıl uzatılmıştır.

“Kredimi devretmek için diğer borç verenlerle görüştüm. Salaskar, “Bana 75 baz puan daha ucuza kredi teklif ettikleri için SBI’ya geçtim” dedi. Revize edilen EMI daha düşük ve orijinal görev süresi geri getirildi, diye ekledi.

Mevcut borçluların çoğu, aynı Eşit Aylık Taksitleri (EMI’ler) ödemeye devam ettikleri için oran artışının etkisinin farkında değiller. EMI’leri değişmese de, yüksek maliyetleri dengelemek için faiz oranları yükseldikçe kredileri uzun yıllar boyunca geri ödeyeceklerdir.

Borçlu, artan faiz oranları nedeniyle emekliliğe yaklaştığında bir kredinin vadesi uzatılırsa, borç verenler genellikle EMI’de bir artış veya peşinat ararlar. Diğer borç verenler de kredileri mevcut müşterilerinin aldıklarından daha düşük oranlarda yeniden finanse etmeyi teklif ediyor. Bir krediyi yeniden finanse etmek genellikle %0,5’lik bir yönetim ücretine tabidir.

Özel sektör çalışanı Rohit Jaitpal, geçen Nisan ayında HDFC’den %6,5 faizle 50 lakh Rs ev kredisi aldı, ancak oran şimdi %9’a yükseldi. Sonuç olarak, Jaitpal’ın kredi süresi de neredeyse üç yıl uzatıldığı için emeklilik yaşının ötesine geçti. Jaitpal, “HDFC ile pazarlık yaptım ve bana %8,5 gibi daha düşük bir oran teklif ettiler” dedi. Borç veren, kredinin ömrü boyunca repo oranı üzerindeki farkı korumak için sözleşmeye bağlı olarak yükümlü olduğundan, faizi otomatik olarak yeni borçlulardan aldığı ücrete indirmez.

Yeni oran sadece 25 baz puan daha düşük olsa bile, yeni borç alanlar için yeniden finansman mantıklı. Faiz oranı bileşeninin EMI’lerde daha büyük bir paya sahip olduğu ilk yıllarda, faiz oranı dalgalanmaları borçluları daha fazla etkiledi. Bu nedenle, bir krediyi transfer etmek, önlerinde birkaç yıllık EMI olanlar için daha faydalıdır.

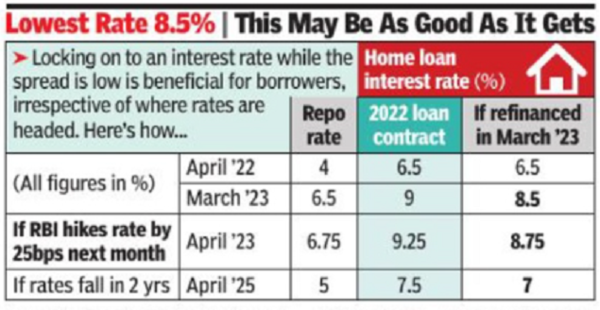

2019’dan bu yana, tüm yeni konut kredileri, RBI’nin bankalara borç verme oranı olan repo gibi harici bir kıyaslama oranına bağlıdır. RBI, öncelikle politika oranı değişikliklerinin daha iyi iletilmesini sağlamak için sabitlemeyi zorunlu kıldı. Borç verenler, borçlanma maliyetlerine ve işlemlerine bağlı olarak, bir kıyaslama oranına karşı koruyacakları spreadi belirler. Özellikle yeni müşterilerin işlerini büyütmesi için yayılmayı genellikle düşük tutarlar.

Pandemi sırasında RBI, kredi büyümesini artırmak ve ekonomiyi canlandırmak için repo oranını %4’e düşürdü. En düşük konut kredisi oranları %6,5 seviyesindeydi ve repo oranı üzerinden 250 baz puanlık bir yayılmaya işaret ediyordu. Şu anda repo faizi yüzde 6,5 ve bazı bankalar yeni müşterilere yüzde 8,5’ten konut kredisi veriyor, yani fark 200 baz puana kadar daraldı.

Sektör oyuncularına göre, bankaların daha iyi anlaşmalar sunacak çok fazla yeri yok. Şu anda SBI’nin en iyi FD oranı %7,6, en ucuz ipotek oranı ise %8,5, spread sadece 90bps. Bundan daha küçük bir boşluk bankalar için sürdürülemez olacaktır.

Değişken faiz oranları, borçluların piyasada geçerli olan oranları ödemesi gerektiği anlamına gelse de, borç verenler yeni müşteriler için marjlarının bir kısmını feda etmeye istekli olduğundan, kredileri yeniden finanse etmek için en iyi zaman bu olabilir.

Bu, borçlulara kredilerde 100 baz puana kadar tasarruf etme fırsatı sunar. Bir hükümet yetkilisi olan Bipin Salaskar, birkaç yıl önce HDFC’den %7,6 faizle 59 lakh Rs’lik bir ev kredisi almıştı. Bu kredinin faiz oranı %10,1’e yükselmiş ve kredinin vadesi emeklilik tarihinden sonra iki yıl uzatılmıştır.

“Kredimi devretmek için diğer borç verenlerle görüştüm. Salaskar, “Bana 75 baz puan daha ucuza kredi teklif ettikleri için SBI’ya geçtim” dedi. Revize edilen EMI daha düşük ve orijinal görev süresi geri getirildi, diye ekledi.

Mevcut borçluların çoğu, aynı Eşit Aylık Taksitleri (EMI’ler) ödemeye devam ettikleri için oran artışının etkisinin farkında değiller. EMI’leri değişmese de, yüksek maliyetleri dengelemek için faiz oranları yükseldikçe kredileri uzun yıllar boyunca geri ödeyeceklerdir.

Borçlu, artan faiz oranları nedeniyle emekliliğe yaklaştığında bir kredinin vadesi uzatılırsa, borç verenler genellikle EMI’de bir artış veya peşinat ararlar. Diğer borç verenler de kredileri mevcut müşterilerinin aldıklarından daha düşük oranlarda yeniden finanse etmeyi teklif ediyor. Bir krediyi yeniden finanse etmek genellikle %0,5’lik bir yönetim ücretine tabidir.

Özel sektör çalışanı Rohit Jaitpal, geçen Nisan ayında HDFC’den %6,5 faizle 50 lakh Rs ev kredisi aldı, ancak oran şimdi %9’a yükseldi. Sonuç olarak, Jaitpal’ın kredi süresi de neredeyse üç yıl uzatıldığı için emeklilik yaşının ötesine geçti. Jaitpal, “HDFC ile pazarlık yaptım ve bana %8,5 gibi daha düşük bir oran teklif ettiler” dedi. Borç veren, kredinin ömrü boyunca repo oranı üzerindeki farkı korumak için sözleşmeye bağlı olarak yükümlü olduğundan, faizi otomatik olarak yeni borçlulardan aldığı ücrete indirmez.

Yeni oran sadece 25 baz puan daha düşük olsa bile, yeni borç alanlar için yeniden finansman mantıklı. Faiz oranı bileşeninin EMI’lerde daha büyük bir paya sahip olduğu ilk yıllarda, faiz oranı dalgalanmaları borçluları daha fazla etkiledi. Bu nedenle, bir krediyi transfer etmek, önlerinde birkaç yıllık EMI olanlar için daha faydalıdır.

2019’dan bu yana, tüm yeni konut kredileri, RBI’nin bankalara borç verme oranı olan repo gibi harici bir kıyaslama oranına bağlıdır. RBI, öncelikle politika oranı değişikliklerinin daha iyi iletilmesini sağlamak için sabitlemeyi zorunlu kıldı. Borç verenler, borçlanma maliyetlerine ve işlemlerine bağlı olarak, bir kıyaslama oranına karşı koruyacakları spreadi belirler. Özellikle yeni müşterilerin işlerini büyütmesi için yayılmayı genellikle düşük tutarlar.

Pandemi sırasında RBI, kredi büyümesini artırmak ve ekonomiyi canlandırmak için repo oranını %4’e düşürdü. En düşük konut kredisi oranları %6,5 seviyesindeydi ve repo oranı üzerinden 250 baz puanlık bir yayılmaya işaret ediyordu. Şu anda repo faizi yüzde 6,5 ve bazı bankalar yeni müşterilere yüzde 8,5’ten konut kredisi veriyor, yani fark 200 baz puana kadar daraldı.

Sektör oyuncularına göre, bankaların daha iyi anlaşmalar sunacak çok fazla yeri yok. Şu anda SBI’nin en iyi FD oranı %7,6, en ucuz ipotek oranı ise %8,5, spread sadece 90bps. Bundan daha küçük bir boşluk bankalar için sürdürülemez olacaktır.